金价震荡,黄金投资价值怎么看?

黄金长期收益率高于全球GDP增速

长期来看,黄金价格受到全球GDP增长以及金融市场规模增长的驱动。

1971年以来,黄金年化收益率为8.0%,远高于美国通胀率,并高于全球名义GDP增速。

图:金价与全球GDP增速(1971年-2023年)

数据来源:世界黄金协会

数据来源:世界黄金协会黄金长期年化收益率预计超过5%

从历史数据来看,金价变动与全球名义GDP增速有较强的拟合关系。

回归数据显示,全球名义GDP增长1%将推动金价上涨2.8%;全球资产组合市值增长1%,金价下跌1.08%。

根据未来经济增长预测,未来15年金价年化收益率预计达到5.2%。

图:金价长期受到全球GDP与金融市场影响

图:未来15年黄金年化收益率预计达到5.2%

图:未来15年黄金年化收益率预计达到5.2% 数据来源:世界黄金协会

数据来源:世界黄金协会黄金在降息周期表现亮眼

黄金在降息周期表现亮眼,若叠加衰退表现更优。

首次降息后24个月黄金平均收益率36.4%,软着陆样本下也有28.3%。

来源:Wind

来源:Wind9月美联储开启降息周期

美联储超预期降息50BP。

9月FOMC会议小结:1)降息50BP超预期,但此前利率市场期货显示65%概率会降息50BP,因此也不算太意外;2)降息的原因在于鲍威尔认为本次降息50Bp是对此前7月没有降息的弥补;3)降息路径:鲍威尔称不意味着后续会一直以50bp的节奏降息,而是完全取决于经济数据,当前点阵图显示2024年市场降息大概在100BP和会议前一样。

我们的看法:1)降息周期的开启方向更重要;2)本届美联储的前瞻能力不如执行能力,后续降息超预期的概率更大;3)美联储把关注重心从通胀切换至经济增长。

数据来源:Wind

数据来源:Wind美联储降息周期推升黄金投资需求

从历史经验来看,西方金融市场持有黄金净多头对金价有较强解释作用,但2023年以来两者出现背离,表明当前黄金市场尚未饱和。

随着市场进入降息周期,欧美黄金ETF流入或将推动金价再提升一个台阶。

数据来源:Wind

数据来源:Wind央行购金是金价上涨的重要推动力

近年来,央行购金需求始终是黄金市场的重要驱动力。根据世界黄金协会估计,2023年央行购金为黄金表现贡献了至少10%的影响力。

2024年2季度,全球央行购金合计183.4吨,同比增加6%。

图:央行购金数量

年化收益比较截至2024年6月30日。

来源:WCG

美国政府于2022年2月冻结了俄罗斯央行的资产,对美国金融制裁的担忧和对美国主权债务冲击的担忧使得全球央行开始大幅增持黄金。2022年后全球央行每月购买黄金的均值月85吨,是过去15年的四倍。

图:对美国制裁的担忧导致全球央行大幅增持黄金资产

来源:Goldman Sachs

来源:Goldman Sachs央行购金行为将持续

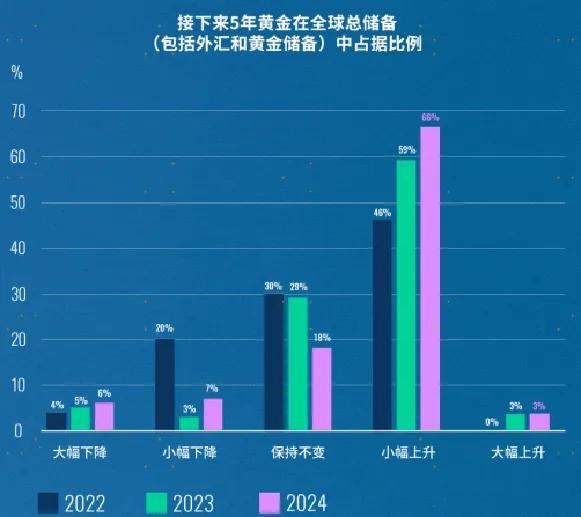

根据世界黄金协会针对全球央行的调研数据,69%的受访央行认为在接下来5年中的黄金份额将会上升。

各国央行更加看好黄金储备的未来前景,81%受访央行表示未来12个月黄金持有量将有所增加,去年这一比例为、71%。

年化收益比较截至2024年6月30日。

来源:WCG

我国央行当前持有黄金资产比例较低,未来预计将继续增持

截至8月,我国央行持有的黄金资产为7280万盎司,在持续18个月增持后,已经连续4个月暂停增持。

对于中国而言,虽然央行已连续18个增持黄金,但截至2024年一季度末,我国黄金储备占比仅为4.64%,在全球央行排名中处于较后位置。因此,虽然央行暂停购金,但未来预计将继续增持黄金资产。

图:中国央行黄金资产储备

图:中国央行黄金资产占比

图:中国央行黄金资产占比 来源:WCG、Wind

来源:WCG、Wind地缘风险推升黄金投机需求

近年来地缘政治风险始终处于上升态势,且不太可能在短期内得到缓解。

黄金对地缘政治的反应却肉眼可见,根据世界黄金协会研究,地缘政治风险(GPR)指数每上升100点,金价就会上涨2.5%。地缘政治风险指数(GPR)从7月最低点70涨至超过160点。

美国大选的不确定性也增加了黄金的投机需求。

图:地缘政治风险指数(MA7)

图:COMEX黄金期货非商业头寸

图:COMEX黄金期货非商业头寸 来源:Wind

来源:Wind黄金的投资价值

风险分散

如下表所示,黄金与其他类资产相关性较低,投资互补性较强,在投资组合中合理地配置黄金可以有效地提高组合的投资收益。

表:黄金与其他资产相关性

数据来源:Wind(统计区间:2018.8.2-2024.8.2)

数据来源:Wind(统计区间:2018.8.2-2024.8.2)增强投资组合表现

为了追求分散投资和更高的经风险调整后的回报率,全球各地的机构投资者已经开始寻求传统股票和债券以外的另类投资。例如,非传统资产在全球养老基金中的份额从1999年 的7%上升到2019年的23%。黄金越来越被认可为一种主流投资品。

表:黄金在不同的时间周期均可以提高组合回报

图:全球投资者增加黄金在内的另类投资

总结:黄金是对股票、债券、现金以及房地产等投资品种的有效补充。从历史上看,黄金是一种财富储备手段,并且可以应对系统性风险、是货币贬值以及通货膨胀的对冲工具,黄金不仅提高了投资组合的风险调整回报,带来了正收益,并且具有高度流动性,可在市场压力时期用以偿还债务。

什么是上海金?

上海黄金交易所于2016年4月19日发布首个以人民币计价的黄金基准价格,简称“上海金(SHAU)”,并挂牌上海金集中定价合约。

“上海金”价格是指在上海黄金交易所的平台上,以1公斤、成色不低于99.99%的标准金锭为交易对象,以人民币/克为交易单位,通过多轮次“以价询量”集中交易的方式形成的黄金基准价格。

上海金与AU9999

“上海金”与AU9999的底层标的都是一样的,都是交易所认可的标准重量1千克、成色不低于99.99%的金锭。不同的是交易方式。

假如投资者想获得股票,那么投资者可以在上午9点25分至9点30分之间,用集合竞价的方式获得;也可以通过9点30分至下午3点钟的连续竞价的方式获得。同样地,假如投资者想获得“金锭”,那么投资者可以通过“上海金”(类似于集合竞价)或者通过AU9999(类似于连续竞价)的方式获得。股票的集合竞价产生“开盘价”,SHAU产生基准价。

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

(转自:老罗话指数投资)

MACD金叉信号形成,这些股涨势不错!声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。