超详细!2024年私募量化股票市场全回顾——私募量化策略年度分析系列

(来源:浙商证券资产管理)

前言:

2024年,大类资产的走势波澜起伏,年初微盘股的流动性危机、一季度末贵金属引领商品的连续上涨、下半年国债期货的加速上行、9月末股票市场的放量反弹,不同阶段各资产呈现着差异化的走势,又都孕育着一定的获利机会。在这一过程中,私募量化策略承受着市场波动的考验,也敏锐地捕捉着阶段性的趋势行情,力争在年底交出一份满意的答卷。回首2024年,私募量化经历了纷繁的变化,值得我们去系统性地梳理。在这一系列的开篇,我们将回顾私募量化股票市场2024年的整体表现并展望2025年的配置机会。

1. 权益市场表现综述

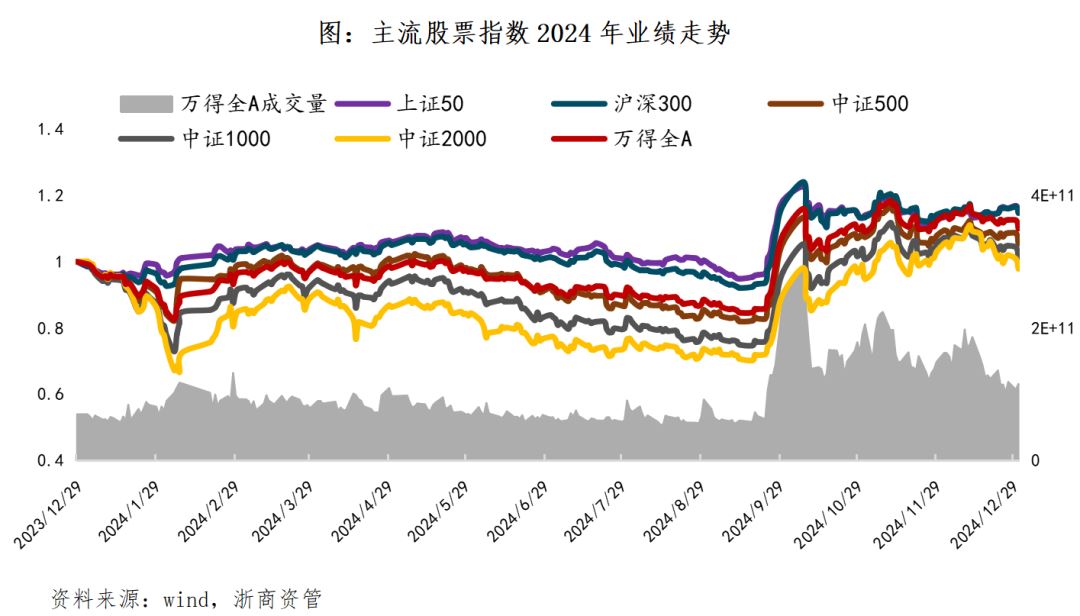

1.1 指数表现情况

2024年,股票市场走势一波三折,2月份因微盘股的流动性问题而快速下跌,在迅速反弹后又进入了低成交的阴跌阶段。9月底随着各种政策利好的出现,市场开始大幅拉升,两市成交量显著提高。

截止到12月31日,2024年上证50上涨15.42%,沪深300上涨14.68%,中证500上涨5.46%,中证1000上涨1.20%,中证2000下跌-2.14%,万得全A上涨10.00%。

其中,量化股票策略中比较关注的微盘股走势先抑后扬,在去年2月份大跌后迅速反弹,而后稳步获利,相比于主流宽基指数依然有相对稳定的超额。

1.2 风格因子表现情况

全年的风格轮动依然明显,红利和微盘轮番“搭台唱戏”,哑铃型策略占优,但对管理人的风格择时能力提出了一定的要求。

相应的风格表现也体现在Barra风格因子上。上半年基本面因子表现突出,分红、盈利因子稳步获利,红利低波风格一度成为市场追逐的热点。但进入下半年后基本面因子有所回落,量价类因子在这一阶段迎来业绩赶超,由于指数日内波动快速放大,不少频率较高的管理人可以获取更多的日内收益,日内和日频量价策略较为强势。

2. 量化股票策略业绩回顾

2.1 指增策略&中性策略

我们统计了浙商资管私募产品观察池内约200只指增和中性产品2024年的业绩表现,总体如下:

从私募排排的策略指数走势来看,指增类产品的业绩爆发主要源于9月底的市场拉升,其中300指增产品全年绝对收益最优。而中性策略则遭遇了2月份和9月份两波严峻行情的考验,收益相比于2023年有所下滑,但2024年底也逐步爬升至正收益,净值修复速度较快。

超额对比来看,1000指增的平均超额领先,而500指增虽然2月份承受了较大的超额回撤压力,但后续反弹力度明显强于300指增。300指增的超额表现平平,也和沪深300指数涨幅较大有关。

抛开2月、9月较为极端的行情,其余月份超额稳定性相对较高。虽然阶段性地风格切换,但不同时期有不同的强势风格引领市场,上半年的红利基本面,下半年的量价高频,风格持续接力,在每一轮超额回撤后均能够提供快速修复的环境。

总体而言,2024全年高频策略占优,盈利点主要在下半年,部分管理人9月份之后T0收益贡献了全年超额的40%以上。而基本面策略上半年奏凯,下半年略显挣扎,与量价策略呈现低相关性。在今年超额被砸了两次“深坑”后,部分管理人能够顽强修复,最终交出全年10%甚至15%以上超额的答卷,也体现出量化股票这一赛道的生命力。

不管是对于指增类产品的超额,还是中性类产品的绝对收益,2024年绕不开的两大极端行情当属2月初的大跌和9月底的大涨。不同阶段超额和对冲端的压力各有差异,同时管理人应对方式的不同也造成了超额走势的五花八门。部分管理人可以化腐朽为神奇,扛住了回撤,赢得了反弹,也有部分一招走错,满盘皆输。

我们也总结了两轮不利行情中管理人的典型应对方式和收益胜负手。

2.1.1 不利行情1:2月微盘股流动性危机

2024年1月底、2月初的微盘股连续大跌阶段,前期小市值风格暴露较大的管理人遭受了较大的超额回撤,同时宽基指数ETF在此阶段有所拉升,双击之下中性产品回撤明显。

早在2024年1月中旬,雪球产品的敲入导致股指期货贴水扩大,叠加2023年微盘股持续强势、超额累积颇丰,部分投资人以止盈的方式开始退出,同时DMA产品在高位分红,造成了微盘股的初步下杀。而后市场继续下行,且股指期货持续升水,中性产品回撤加大,部分中性产品的亏损甚至大于指增,导致平层和杠杆中性产品被接连赎回,微盘股出现流动性危机,产品净值陷入了下跌-赎回-加速下跌的螺旋式通道。

在此过程中,大部分指增/中性产品未能幸免回撤,但也有部分产品曲线走出了差异化,这背后存在多种原因。粗略划分,管理人主要有以下几类应对方式:

可以看到,调仓的时间、敞口的把控、成分股内外持仓的切换等多项因素均会导致业绩的巨大分化,可谓失之毫厘,差以千里。

2.1.2 不利行情2:9月股指大幅拉升

2024年9月底指数快速拉升,虽然大部分个股紧跟上涨,但指数强势的背景下,选股超额难以获取,同时2024年2月份之后大部分管理人的风格敞口有所收紧,把握住指数外超额的难度进一步加大,尽管市场成交上升提供了一部分交易型(T0)超额,但总体难以弥补超额的回撤。

相比于场内刺刀见红的超额拼杀,场外的一些因素也造成了这段时期产品净值的不稳定。一方面9/27交易所的盘中成交异常使得部分日内策略“停摆”了几十分钟。另一方面,指数的连续大涨使得中性产品的对冲端面临爆仓压力,产品内如若没有足够流动性追加股指期货保证金,或者交易商没有给予一定的缓冲时间,可能对冲端会被直接强平,造成单周2-3%的实际亏损。

这些因素虽然是策略以外的不确定事件,但的确是极端行情下爆发出的尾部风险,能否妥善处理突发状况,也是管理人业绩走势的胜负手之一。

2.2其他量化股票策略

2.2.1 多空策略

转融通的暂停使得全市场的融券余额明显下降,2023年的当红炸子鸡 –- 融券多空类产品的规模承压,部分管理人通过将一部分空头切换至股指期货,能够继续运作产品,也有部分管理人因没有场外券的交易策略,直接暂停了相关产品线。

2.2.2 打板策略

打板策略在2024年9月底的牛市行情下令人瞩目,叠加一部分ETF折溢价套利,相关产品四季度以来收益颇丰,市场成交量的成倍扩大使得较多管理人打开了策略容量,借此东风在市场上活跃起来。

这类策略的业绩爆发来主要自于事件驱动,成交量和封板率的快速上涨带动了策略获利。扫板、排板、盘前板、盘中板、T0、T+1、量化、主观等做法非常多元,也是当下较多投资人的多头配置选择之一。

2.2.3 A500指数增强策略

中证 A500指数上市以来受到市场的持续关注,指数相较传统宽基有些显著的不同和更进一步的重要创新,目前该指数当前呈现出以下特点:

(1)该指数强调分布要与全市场的行业市值分布一致。

(2)通过剔除 ESG 评分为 C 级及以下的上市公司,降低了公司因不良经营或社会责任缺失而导致的潜在风险。

指数成分股市值介于沪深300和中证500之间:中证A500指数包含234只沪深300成分股,但中证A500指数的自由流通市值更大,成份股的市值覆盖度更宽,比沪深300覆盖更多的中小市值公司;中证A500指数与中证500指数重合的有207只,显示两个指数在中盘股方面也有一定的重合。

中证A500指数增强策略基准为中证A500指数,由于指数近期发布,私募和公募指数增强产品成立时间较短,业绩参考性偏弱。

结合指数特征,可以中证500指数增强和沪深300指数增强的业绩表现作为对标。中证A500的超额水平预计介于沪深300和中证500之间,兼顾了中证500超额的收益弹性,也保持了沪深300超额的稳定性,可谓“攻守兼备”。

3. 量化股票市场今年的一些变化

3.1 管理人业绩和评价

强者恒强 – 过去几年规模稳步增长、业绩稳定性较高的管理人今年整体表现依然居于前列。同时市场上也涌现出一批新锐管理人,以及一些过去几年表现平平,但因为2024年在一些不利行情阶段有较好的回撤控制,又重新受到大众关注的管理人。

江山代有才人出,完整的一个年度后,自然有一些业绩亮眼的管理人受到渠道追捧。而作为投资人,在赞叹其业绩表现的同时,也需要合理评估其收益来源,特别注意其业绩在2024年2月或者9月是否存在一定的运气成分。

行情不利、超额受到挑战时,往往更适合进行管理人评价,比如2024年2月份我们可以识别出风格敞口控制较严、仓位调整有合理依据、策略灵活度较高的管理人,而9月份又可以筛选出产品流动性预备充裕、高频能力较强、有一定风格择时能力的管理人。

3.2 换手率变化

2024年9月份之前,全市场成交低迷,量化策略换手被动下降,部分低频管理人年化双边换手甚至不足15倍。此外2023年9月份,交易所在《关于股票程序化交易报告工作有关事项的通知》中明确指出:程序化交易投资者报告的最高申报速率在每秒300笔以上或者单日最高申报笔数在20000笔以上的,本所予以重点关注。因此今年以来,部分双边换手百倍以上且单一产品规模偏大的管理人有所降频。但2024年9月底之后市场成交量快速上行,各家总体换手明显抬升。

3.3 策略迭代

2024年2月份之后,收紧风格敞口是大部分管理人的必修课,特别在非线性市值上。而为了降低单一风格暴露对净值产生的冲击,部分管理人加大对风格择时或者仓位择时的研究投入。比如按照股指CTA的做法,时序上预测指数涨跌,将产品收益风险特征向绝对收益模式上切换。

2024年9月份之后,部分管理人在中性产品中预留了更多的现金或者高流动性资产仓位,以应对大涨行情下的对冲端爆仓风险。而随着小票和微盘股的重新强势、叠加成交量维持高位,管理人在小市值风格上的暴露有所回升。

总体来看,2024年的行情对管理人的风控能力产生了较大的考验,相信在一轮又一轮波动的冲击下,管理人的风控措施会有长足的进步。

4. 2025年量化股票策略展望

4.1 我们依然对量化股票策略充满信心

在2024年这样一个对策略挑战颇多的的年份,优秀管理人顽强挺过了2月初和9月底两轮较大的回撤,全年超额收益依然能达到10%以上,虽然相比于23年小微盘股持续强势的阶段有所下滑,但基本符合我们对于这一赛道的收益预期。

4.2 机遇与挑战并存

现阶段,全市场成交量较为稳定地维持在万亿以上,较多高频策略的获利环境较为舒适,中高频量化股票策略具有配置性价比。但不可忽视的是,微盘股近期的上行趋势有所松动,叠加日历效应,需提防小市值风格因子的高位回撤。

4.3 寻觅差异化指数增强策略

A500ETF的持仓和成交量上升明显,场外指增类产品也已逐步建仓运作。该指数兼具沪深300和中证500的收益特征,超额端或许也能达到攻守兼备的状态。

2024年超额波动整体高于往年,为降低组合的超额波动,投资者在看多股指的前提下,可以选择通过场外衍生品的形式获取长期相对稳定的超额,形成多头类产品的差异化替代。

MACD金叉信号形成,这些股涨势不错!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。