外资自导自演?高盛、瑞银最新研判,这些ETF受益!

上周五市场大涨,从盘中消费、保险等主题大涨,可以朦胧猜测外资大买传统偏好主题。

从盘后数据来看,北向资金单日暴增500亿,创3月以来新高,增幅远超A股两市增量成交额。

而这两个月港股的大行情中,外资是绝对定价主力。海外投行对市场的影响愈发重要,那么近期他们有什么重要观点?我们汇总来分析(根据市场公开信息整理)!

-消费:看好互联网转移到消费,认可人口政策

瑞银认为,A股涨势滞后,消市偏好有望从互联网转向消费。H股估值不在便宜,偏好A股。

这是周五大早的消息,是不是感觉市场很听话?

高盛预期IP带来的新消费机会,看好港股名创优品和泡泡玛特。

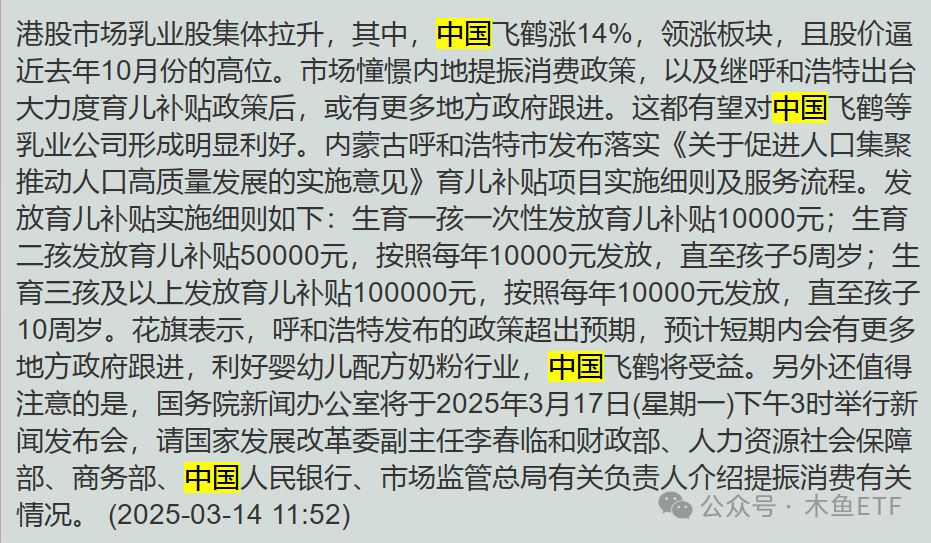

花旗表示,呼和浩特发布的人口政策超预期,充分肯定,看好因幼儿配方奶粉行业。

关联恒生消费、食品饮料、消费等ETF。

-金融:看好券商龙头合并,增持保险,看好IPO复苏

花旗认为,虽然市场对合并计划怀疑,但这是有原因的,而且长期可行。而且,经过这次合并,中金公司和银河的股价都有较大上升空间。

此外,花旗增持中国人寿。

瑞银增持中国平安。

以上方向,在周五都反馈大涨,外资确实在动,关联金融、证券保险ETF。

高盛认为,中国境外IPO市场复苏而且会持续。

近期A股公司发H股的申请不断,利好香港证券(非银)类ETF。

-基建、建材:建筑业复苏,建材需求增长

高盛认为,化债缓解了地方融资压力,建筑活动改善,对水泥、工业技术偏好,渐进看好钢铁、铝。

之前有工程机械销售的数据利好,而基建、建材、工业有色、钢铁、有色等ETF也是相关的。

-医疗:看弱AI医疗,提高目标价

高盛认为,AI应用的影响力短期不显著,但是将中国医疗保健企业的目标价从下调8%,调整到上调13%!

-科技:与Manus合作是阿里的又一里程碑

花旗认为,与Manus合作是阿里的又一里程碑,继续看好阿里巴巴股价。

高盛提升中微公司评级,提升股价幅度达35%。

-房地产:业绩下降预期四月重要会议,调高目标价

摩根大通认为,大部分公司业绩未有好转,但是可以关注4月底的重要会议的进一步政策转向,并且调高中国金茂评级。

瑞银认为,一二线城市销售趋于稳定,预期盈利上升,调高绿城中国评级和目标价。

-债市:看涨调整为中性

高盛认为,债市短期利率提升,长期利率也有上行风险,对债市不利。

从海外投行的研报以及近期市场表现来看,外资是听外资的话的。而这两个月的港股科技行情,以及上周证券、消费等主题的表现,也让我们更加重视起来。

接下来也会加大这方面的投研力度,给大家投资决策带来更及时的参考。

木鱼ETF原创分享,周末愉快!

(转自:木鱼ETF)

MACD金叉信号形成,这些股涨势不错!声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。