【市场聚焦】油脂:等待政策落地

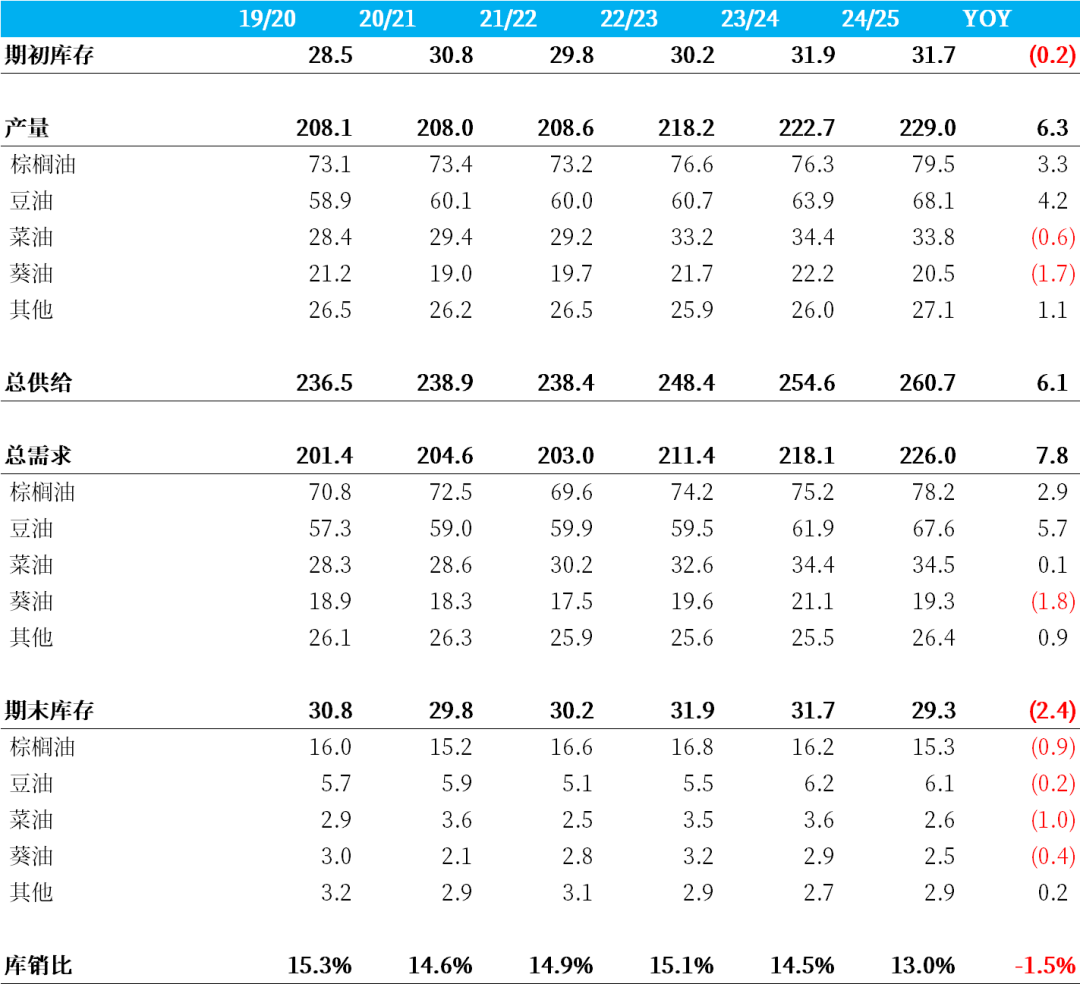

图1 全体油脂供需

数据来源:USDA,中粮期货研究院整理

数据来源:USDA,中粮期货研究院整理

USDA将22/23年以来的豆油(7630, 36.00, 0.47%)供给大幅上调,过去三个作物年度豆油产量累计上调达到370万吨,对应全油脂期末库存和库销比走高(月度调整维度)。年度横向比较,24/25年油脂库销比明显偏紧,对应逢低买是相对主流的观点,如果美豆油的政策落地将会再度提振油脂需求并且压低库销比。

以上是全球维度的油脂供需,国内还需要面对因为豆系和菜系贸易摩擦带来的歧视定价,其中豆系方面表现的尤为明显,在中美的关税政策调整过程中巴西CNF持续走强,对应国内大豆(4521, -21.00, -0.46%)进口成本抬升,并最终传导至国内豆油端,表现为国内相对偏强的格局。

二

棕榈(7878, 112.00, 1.44%)油供需

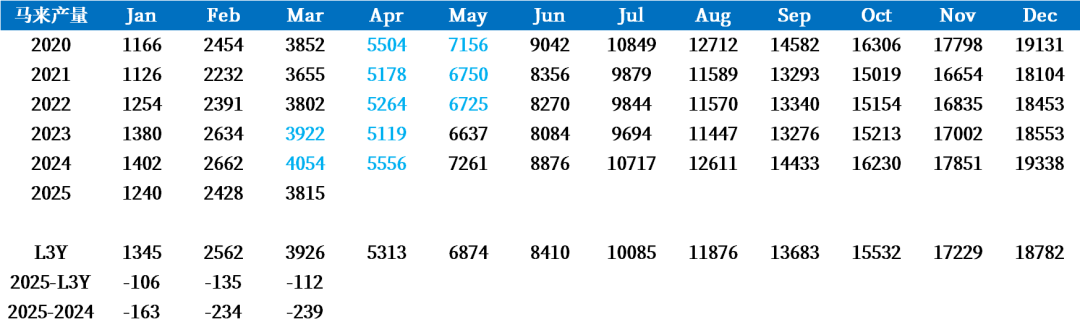

图2 马来棕榈油累计产量

数据来源:MPOB,中粮期货研究院整理

数据来源:MPOB,中粮期货研究院整理

马来方面Q1的累计产量381.5万吨,比2024年Q1少了23.9万吨,原先市场展望2025年产量能够持平2024年,从已经公布的前三个月数据看,年度产量展望可能要重新修正(对应供给端下调)。

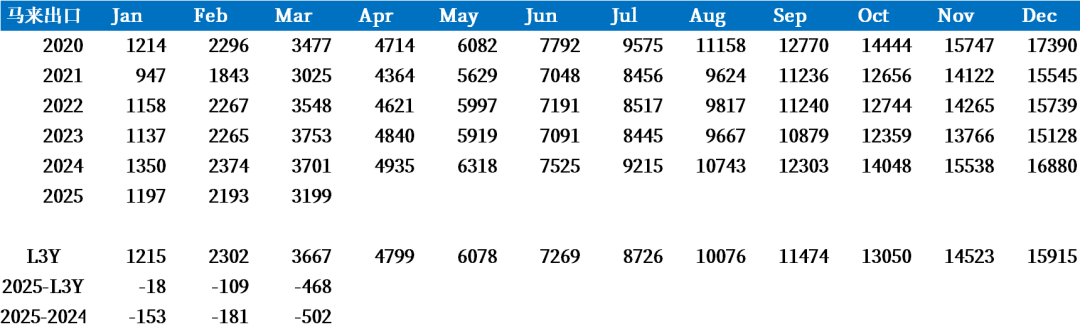

图3 马来棕榈油累计出口

数据来源:MPOB,中粮期货研究院整理

数据来源:MPOB,中粮期货研究院整理

马来出口方面Q1累计出口319.9万吨,和过往同期比较处于明显较低位置,主要是棕榈油Q1阶段的性价比劣势,4月上旬棕榈油价格回落之后印度开始积极采购,并且4月开始马来进入增产累库阶段,预计产地报价开始回落,给出印度和中国进口利润。

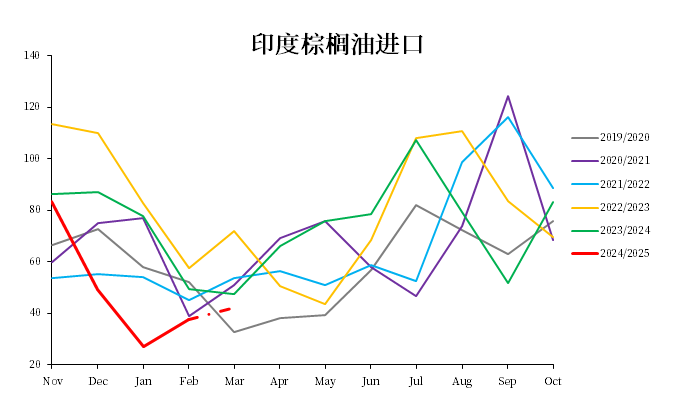

图4 印度棕榈油进口

数据来源:SEA,中粮期货研究院整理

数据来源:SEA,中粮期货研究院整理

印度方面开始进行补库动作,根据月初的交易商口径预计印度三月棕榈油进口环比增加13.2%至42.3万吨,并且之前预估的印度会在Q2减少葵油进口转而增加棕榈油的进口,市场预期在兑现,并且还会持续的被验证。近期棕榈油价格的回落一方面是降价找需求,另一方面是增产季到来产地相对偏弱势,但是棕榈油今年全年角度供给端是受限的,因此下方空间有限,预计会在产地增产累库和产地补库过程中形成动态平衡找到区间低位,对应棕榈油有望形成价格箱体,等待利多打破平衡。

三

豆系供需

豆系方面首先关注国外市场,一方面是美国种植面积缩减且美豆油2026年RVO大幅扩张的讨论,在种植意向报告给出8350万英亩之后,暂时市场不再交易美豆的供给端(需要等到六月底种植面积报告),美豆油端的驱动是近期关注的焦点,目前市场有两个版本其一是47.5到55亿加仑,其二是55到57.5亿加仑,本文根据版本二进行测算。大致推算美豆压榨需求增量至少在1400万吨量级,此处还没有计算美国豆油投料占比增加的预期,之前文章提到过美豆油有替代菜油(8340, 2.00, 0.02%)和部分UCO的潜能,乐观的估计请看之前的报告。

另一方面是巴西的CNF变化,这个基本也可以理解为国内的成本抬升,目前国内的大豆买船五月还有一部分缺的,六/七/八月已经完成的采购很少,预计后面买的成本会越来越高。根据上面的预估,如果美国在贸易战背景下的出口疲软被国内压榨补充,那么中国欧盟等原先从美国进口的大豆都需要转到巴西,巴西的CNF可能会在哄抢的状态下持续走高。目前国内对于Q2的大豆到港量比较乐观,因此预估豆油库存也会在巴西豆集中到港后见到明显的累库,对应9-1价差一直被压制,豆油的累库幅度可能会因为豆棕价差倒挂放缓。现在国内豆油端比较确定的利多是巴西CNF的走高预期,以及CBOT盘面相对种植成本大幅折价比较安全。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。