橡胶:近端强势与远期累库的博弈

大地期货研究院 2024/12/20 橡胶(17515, -185.00, -1.05%):近端强势与远期累库的博弈

温馨提示:本文预计阅读时间9分钟

观点小结

核心观点:偏空整体来看,后市存在累库预期和上量预期,因此我们持有偏空观点。

库存:偏空一季度累库可能会比较多,这是我们持有偏空观点的主要逻辑。

产量:偏空下跌之后观察原料上量情况,后市驱动仍然在于降雨。但是根据历史统计来看,一月份有暴雨的可能性相对较低。

海外需求:中性 10月份以来,海外采购积极性较差,主要原因可能是绝对价格偏高、节奏放缓,需要持续跟踪,若需求回暖有可能推迟中国船期。

深浅色价差:偏空深浅色价差的收窄是四季度最流畅的策略,后市预计RUNR的价差还有空间,但是有不确定性:国储弥补多少浅色需求、上游3L库存能有多少进口国内。

01

近端强势与远期累库的博弈

市场分歧加大

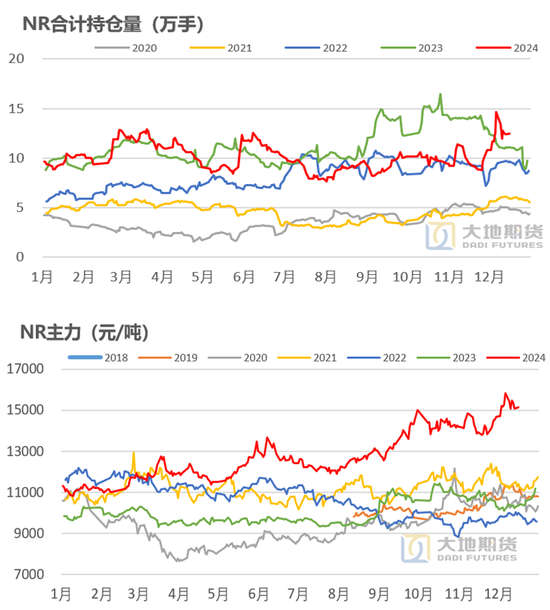

市场分歧加大。市场的分歧正在加大,从11月底以来NR持仓量最高增长5万手,RU也增长3万手,从建仓的直接驱动来看,多头是对于泰南地区洪水的炒作、空头主要是套保头寸,博弈较为激烈。尤其是NR,目前持仓量比去年同期更高,但是仓单量却比去年更低,虚实比较高。

多空矛盾。目前橡胶的多空矛盾在于原料强势与远期累库预期,目前上涨驱动减弱、但是利空因素还未体现。

后市可能累库速度加快

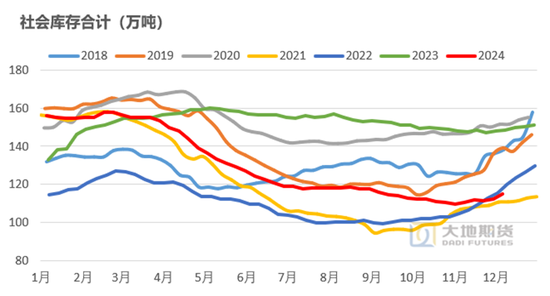

一季度累库可能会比较多。这是我们持有偏空观点的主要逻辑。主要原因:一是因为上游出货数量较多,前期NR给出无风险利润、上游给出加工利润。二是前期拍卖的国储库存需要在一定时间范围之内流入市场或社会库存,因此认为一季度会累库较多。

累库到140-150万吨是什么概念。通过两个方法对比:第一,明年一季度预计累库20-30万吨,而17年至24年一季度累库均值是9万吨,速度远高于均值;第二,140-150万吨的绝对数量与2024年一季度类似,那时候杯胶为50-55泰铢。另外,可以认为这里面国储胶累库占大多数,如果将收储也考虑在内,那么可以不必这么悲观,可以定价55-60泰铢。

对于价格的影响。上游出货多、国储胶流入市场是已是明牌,还能继续作为利空对待吗?我们认为是可以的,原因是一般而言库存最终的落地仍然对橡胶价格有影响,如2024年3月份之前市场都认为要加速去库,但价格迟迟没有上涨,直到看到库存去化才启动行情。原因是库存最终有可能会不符合预期,比如明年一季度如果海外需求强劲,推迟中国船期则有可能导致累库不及预期。

关注原料的产出

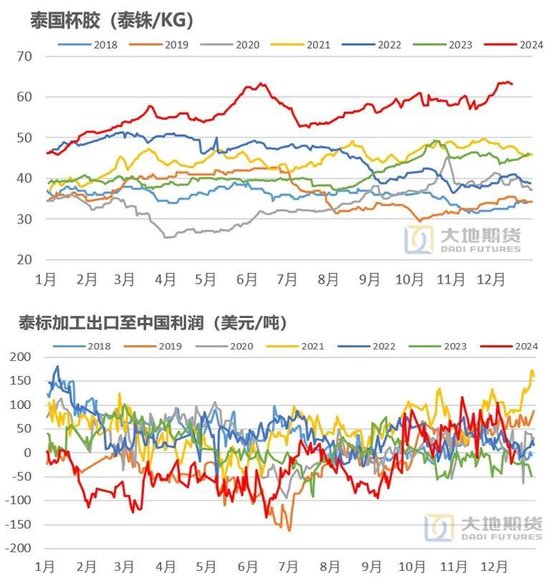

杯胶价格坚挺。目前杯胶仍然比较强势,主要原因一是前期上游出货积极,需要补原料。二是又受到降雨的影响损失了一定产量,那么对补原料的需求更加旺盛,因此导致的结果就是上游出货放缓、原料坚挺。那么这个问题的关键就在于,上游是主动做多还是真的补充原料、如果是补充原料何时补充完毕。

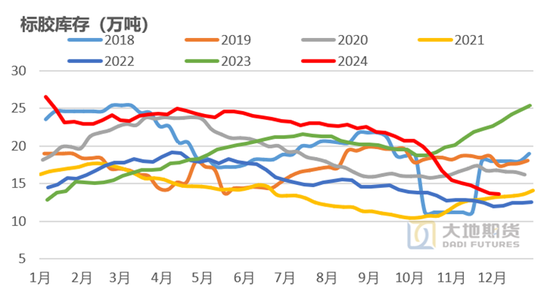

下跌之后观察原料上量情况。一是受到宏观影响,二是利多暂时都已经兑现,盘面先于原料价格走出了下跌趋势。后市重点关注原料产出,从逻辑上来说天气的改善后,产量的同比增幅会明显回升。

未来的降雨还有反弹的可能性。对于多头而言,仍然有炒作的时间,驱动仍然在于降雨,关注一月份降雨。但是根据历史来看,一月份有暴雨的可能性还是比较低的。

NR扩容交割品

NR扩容交割品。NR冲高之后,NR交割品扩容提上日程,一是增加了两个印尼和一个泰国胶工厂,其年产能可以达到10万吨以上,当然实际开工并不满产。二是推进未来非洲胶进入交割品的事宜,目前仍然在建议收集阶段,对国内深色胶一定是有压力的,只不过升贴水设置的不同对盘面的压力不同。

02

做空的风险是海外的采购节奏

海外需求如何?

海外需求偏弱。10月份以来,海外采购积极性较差,买盘并不积极,而往年来看年底似乎买盘走强的概率较大,但今年没有。分析其原因,一是从绝对价格来看,印标FOB被NR拉到这几年最高价格,而往年需求较好时价格为1800美金上下、甚至更低,绝对价格偏高可能是国际需求考虑的关键点。二是经历2024年的主动补库之后,节奏或许要放缓,时间上补库的间隔更长。但是其实没有人能够掌握补库的节奏,需要随时跟踪,只能说时间越长、价格越低国际买盘出来采购的可能性更高。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。