【公募基金】风险事件聚集引回调,关注震荡中布局机会——公募基金工具化组合跟踪周报(2024.11.24)

本周A股呈现先扬后抑,周五在国际地缘局势以及部分消息面因素的共同影响下,有较大幅度回落。经历一段政策预期密集期之后,当前处于市场交易预期真空期,情绪、资金量有所边际降温,易对风险因素有较强反应,短期震荡程度加剧。权益策略组合本周表现较优,常青低波基金组合凭借防御属性跑赢基准,股基增强基金组合在分散化上获取优势。海外权益方面,受到上周五半导体行业表现弱势影响,本周小幅收跌,整体表现较为稳定。

工具组合配置观点:

A股方面,边际降温的市场情绪持续受到周中部分事件影响,有所回落,相关事件影响主要在于短期边际变化,考量政策底、市场底等方面,当前市场的底部区域依旧较为夯实,企稳迹象有所显现,大幅回调的风险较低,当前调整至震荡区间的较低位置,关注逐步布局机会。对短期波动较为敏感的投资者可以适当增加对于常青低波基金组合的布局,获取确定性更高的收益;风险承受能力较高的投资者,可以布局更高弹性的股基增强基金组合,等待震荡的上行区间内获取更高收益。海外方面,短期内仍有财报等风险因素交织,强有力的增长催化还需等待。短期内,市场对于相关政策转向和事件变化的态度均具有较大不确定性,长期配置价值不变,当前适合维持原有海外配置比例静待风险因素消化。

权益基金组合方面,常青低波基金组合本周有所回落,收益-1.340%,在权益表现较弱区间里,保持防御稳健属性,表现优于基准,超额0.711%。近期权益市场呈现波动态势,在波动中稳健低波组合显著表现出其应有的稳健特征,虽在部分上涨行情中弹性较弱,但是在回调行情中尽显防御属性,整体持有体验较好,净值波动小。本周行业上,商贸零售、纺服以及有色金属等行业表现靠前,银行、煤炭等行业居中,整体风格层面较利于常青低波组合,本周持续收获超额收益。此轮行情仍处于波动较大的区间内,行业轮动快,把握投资机会难度大,稳健属性板块有望持续获得风险偏好较低的资金的青睐,常青低波组合依旧是获取更高风险收益比的选择,在行情向上时同样不失收益机会。股基增强基金组合本周有所回调,收益-1.696%,但表现优于比较基准,超额收益0.355%,股基增强基金组合配置比例较高的行业包括机械、医药、基础化工以及电子等,表型情况优劣不一。当前市场处于轮动较快,对于部分消息面较快速反应的敏感时期,难有持续性较好的风格或者行业,对于行业内深度挖掘标的策略的价值实现不利。未来随着行情持续性改善后,更具成长性且高性价比的公司、行业有望获得更高收益,组合所筛选的善于行业内挖掘个股的基金产品同样有望获得表现机会。

现金增利基金组合本周取得0.033%的收益,优于比较基准中证货币基金指数,超额收益不断累积,今年以来累计获得超额收益0.186%。

海外权益配置基金组合本周小幅收跌,录得收益-0.701%,受到美国经济数据等因素影响,美股有所承压,短期回落。短期内的重要事件大多落地,风险点逐步化解,中长期来看,在人工智能带来半导体需求持续高增,AI应用端层出不穷,效益初显,其他行业科技公司新品层出不穷,美股有望在快速科技增长以及风险消化后确定性提高的共同作用下,开启新一轮行情,全球化投资仍具有较强的分散化配置价值。

风险提示:本报告模拟组合结果基于对应模型计算,需警惕模型失效的风险;文中涉及基金组合等模型结果,仅供研究参考,不构成投资建议;模型均基于历史数据测试得到,在未来存在失效的可能,不代表基金未来表现,不对基金的未来表现构成预测。

01

工具化基金组合构建思路

权益市场日新月异,行业逻辑在不断转变,热门题材概念层出不穷,对主动权益基金的传统价值成长风格分类的适用性在逐渐降低,为了满足在不同市场环境下以及不同风险偏好的基金投资者的选基需求,我们通过量化方法构建全新风格体系下的基金优选池,帮助基金投资者快速找到符合需求的基金标的。对于货币基金和债券基金等品种,我们也将采用量化选基的方法开发相关工具化组合,满足基金投资者在不同场景下的投资需求。

主动权益基金中,我们结合基金持仓维度因子以及净值维度因子,构建具有低波属性的基金组合,满足基金投资者在市场风险较高的环境下的防御需求,同时也适合期望收益稳定的较低风险偏好权益基金投资者,低波动特征帮助投资者在权益投资中获得长期稳定收益回报。

货币基金中,我们基于货币基金多维特征因子,构建了货币基金筛选体系,能够在全市场货币基金中优选出收益表现更优秀的货币基金,帮助投资者更好地进行现金管理,优化短期闲置资金收益水平。

在QDII基金中,根据长短期技术指标,综合指数动量以及反转效应,对多个国家或者地区的权益指数进行筛选,选择指数相应的QDII权益基金构建海外市场精选组合,满足基金投资者在进行全球化配置过程中的QDII基金选择需求,方便布局海外权益市场。

1.1. 常青低波基金组合

常青低波基金组合是在高权益仓位主动管理的基金中,以挑选具有长期稳定收益特征的基金为目标,寻找主动权益基金中的业绩“常青树”。

基金历史较长时间下的净值回撤和波动水平,能够反映基金经理的投资风格以及风险控制能力,这些风格特征有望在未来得到延续。我们在对主动权益基金的因子测试中,也得到了相近的结论,基金的最大回撤和波动率指标,在未来的延续性较为显著。在此基础之上,我们进一步增加了基金估值水平的限制,从净值表现和持仓特征两个维度下优选低波基金,构建具有低波动特征的主动权益基金组合。

1.2. 股基增强基金组合

在权益基金组合策略的体系中,我们以进一步完善不同风险偏好的权益基金投资者的需求为目标,尝试构建风险波动等级较高且兼具进攻性的组合。

股基增强基金组合策略是在主动管理权益基金中,挖掘具有更强Alpha挖掘能力的基金经理进行配置。在对基金收益率指标研究的基础之上,我们深入分析基金收益的来源,对基金的配置行业收益和选股超额能力进行拆分,发现基金收益在剔除所配置行业的Beta收益后剩余的Alpha收益,具有显著延续性,并基于此构建了股基增强基金组合策略。基金组合在回测区间表现出了优秀的持有期胜率,配置于强选股能力的基金经理有望给组合持有者带来超额表现。

1.3. 现金增利基金组合

货币基金作为投资者在组合管理时进行现金管理的重要工具,挑选出收益率更佳的基金尤为重要。

货币基金的收益率会受到多方面的影响,首先是管理费率、托管费率以及销售服务费率等,还有基金的久期水平和杠杆水平,挑选货币基金时还需关注机构持仓占比以及偏离度等风险指标,避免在持有过程中收益率发生较大波动。我们综合各方面货币基金因子,构建货币基金优选体系,帮助投资者在投资货币基金时可以获取更高收益水平,同时减少收益波动风险。

1.4. 海外权益配置基金组合

随着海外基金产品不断完善,QDII基金成为全球资产配置的重要工具,如何更好地优选投资的国家和地区,进而挑选相应的QDII基金产品的重要性日益显现。

我们基于海外国家或者地区的权益市场指数,根据长期动量和短期反转因子,剔除涨势过高、出现超买的指数,之后选择处于上涨趋势且上升动能较好的指数作为组合中的配置标的,构建海外权益配置基金组合,为投资者提供在投资A股权益基金的基础上,拓展全球化投资的辅助工具。

02

工具化基金组合表现跟踪

权益基金组合方面,常青低波基金组合本周有所回落,收益-1.340%,在权益表现较弱区间里,保持防御稳健属性,表现优于基准,超额0.711%。近期权益市场呈现波动态势,在波动中稳健低波组合显著表现出其应有的稳健特征,虽在部分上涨行情中弹性较弱,但是在回调行情中尽显防御属性,整体持有体验较好,净值波动小。本周行业上,商贸零售、纺服以及有色金属等行业表现靠前,银行、煤炭等行业居中,整体风格层面较利于常青低波组合,本周持续收获超额收益。此轮行情仍处于波动较大的区间内,行业轮动快,把握投资机会难度大,稳健属性板块有望持续获得风险偏好较低的资金的青睐,常青低波组合依旧是获取更高风险收益比的选择,在行情向上时同样不失收益机会。股基增强基金组合本周有所回调,收益-1.696%,但表现优于比较基准,超额收益0.355%,股基增强基金组合配置比例较高的行业包括机械、医药、基础化工以及电子等,表型情况优劣不一。当前市场处于轮动较快,对于部分消息面较快速反应的敏感时期,难有持续性较好的风格或者行业,对于行业内深度挖掘标的策略的价值实现不利。未来随着行情持续性改善后,更具成长性且高性价比的公司、行业有望获得更高收益,组合所筛选的善于行业内挖掘个股的基金产品同样有望获得表现机会。

现金增利基金组合本周取得0.033%的收益,优于比较基准中证货币基金指数,超额收益不断累积,今年以来累计获得超额收益0.186%。

海外权益配置基金组合本周小幅收跌,录得收益-0.701%,受到美国经济数据等因素影响,美股有所承压,短期回落。短期内的重要事件大多落地,风险点逐步化解,中长期来看,在人工智能带来半导体需求持续高增,AI应用端层出不穷,效益初显,其他行业科技公司新品层出不穷,美股有望在快速科技增长以及风险消化后确定性提高的共同作用下,开启新一轮行情,全球化投资仍具有较强的分散化配置价值。

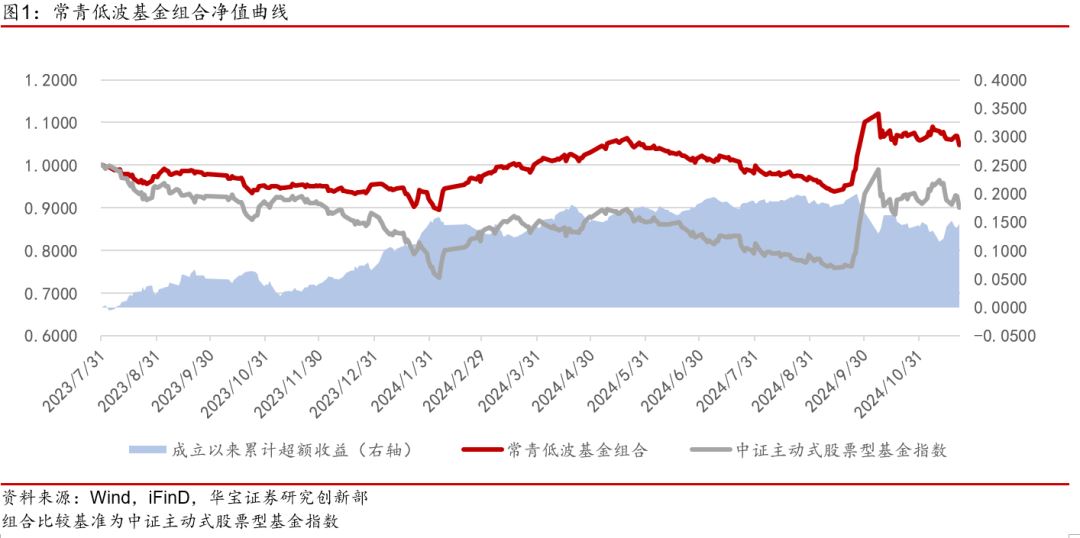

2.1. 常青低波基金组合

常青低波基金组合长期以来保持着低波特性,组合波动率与组合最大回撤均显著优于中证主动式股票基金指数。在减小组合净值波动的同时,持续保持不错的收益水平。

组合自2023年7月31日策略运行以来,低波动和小回撤两个属性得到了较好的延续,在2024年初市场大幅波动的行情中依旧保持着较低的回撤水平,在其适用的投资场景中得到了很好的验证,超额收益显著;在随后的反弹行情中,得益于价值风格和红利主题,组合也依旧保持着不错的涨幅,在以防守为主的特性下兼具进攻性。

市场近期经历一波快速上涨后,低波动属性带来超额收益的损失,但这正符合该组合的构建初衷,同时组合在具有强防御能力的同时不失进攻性,在快速上涨后分歧渐显的环境下,常青低波基金组合依旧是风险偏好较低的组合投资者的更优选择。

2.2. 股基增强基金组合

股基增强基金组合目前策略开始运行时间较短,策略运行以来表现与中证主动式股票基金指数接近,在当前大面积快速普涨和前期市场低迷的市场环境下,挖掘潜在个股的价值难以显现,组合策略有望在市场环境得到真正改善后拥有更强的弹性,同时得益于风格均衡以及基金经理管理能力,组合在较弱市场环境下保持与基准相近走势。

2.3. 现金增利基金组合

在风险剔除和打分优选双重筛选下,现金增利基金组合持续跑赢比较基准,组合自2023年7月底策略运行以来,超额收益持续累计叠加,累计超过0.25%的超额收益,能够给投资者在进行现金管理时优选货币基金提供有效参考。

2.4. 海外权益配置基金组合

作为在A股权益市场中的补充投资工具,自2023年7月31日以来,在美债利率见顶及美联储降息预期升温的背景下,叠加人工智能科技对全球科技股的带动,投资于海外的海外权益配置精选基金组合累积了较高水平的超额收益,适当放宽投资范围,全球化配置能够给权益投资组合带来收益增厚。

美联储降息周期的开启,市场从前期关注通胀和逐步转为关注美国经济衰退可能性,叠加财报季等因素,市场短期内仍面临较大不确定性。但是拉长时间维度,未来降息带来的流动性释放和估值修复,以及核心科技企业在人工智能快速进步中的受益程度,都有望带来可观的投资收益,短期的波动回调是增加长期配置仓位的更优时点,当前进行全球化配置依旧是增厚权益投资收益的有效方式之一。

03

风险提示

本报告模拟组合结果基于对应模型计算,需警惕模型失效的风险;文中涉及基金组合等模型结果,仅供研究参考,不构成投资建议;模型均基于历史数据测试得到,在未来存在失效的可能,不代表基金未来表现,不对基金的未来表现构成预测。

(转自:华宝财富魔方)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。