小联严选 | 资产配置Buff加持,均衡配置策略显现更优投资性价比

我们总想手上的那笔资金“投得更值”,获得更好的风险收益体验,于是在布局过程常以投资性价比为指引来挑选资产标的。

恰逢近日“股债跷跷板”再次支愣起来——债市受利率下行支撑,演绎极致行情;股市却进入盘桓调整区间。不少投资者犹豫不前,考虑是否要“弃股投债”,重回固定收益的怀抱。

从长期视野角度观察不同类别资产的表现,其间常出现轮动行情,且变化较为迅速。如此现象,在提升投资难度的同时,也不断在验证,凭借单一资产或策略或已较难应对更加复杂多变的投资环境。

基于此,与其不停受外界变化的影响而做选择,不妨考虑主打多元均衡配置理念的含权债基。

本期我们从一只同时获得银河证券三年期、五年期五星基金评级的产品——国联安安泰灵活配置混合(000058)入手,来看看均衡配置策略的含权债基会会赋予持有人怎样的体验。(基金评级来源:银河证券,截至2024.10.4)

固收打底,权益增厚,均衡配置——以稳健

收益为主要投资目标

国联安安泰灵活配置混合(000058)是一只灵活配置的混合型基金,注重多资产、多行业、多元风格的均衡配置,通过分散投资来弱化资产轮动与风格切换带来的风险,充分挖掘与利用市场中的潜在投资机会,追求基金收益曲线的低波性。从多个维度考察该基金在不同时间段下的表现,则能更清晰地观察到其均衡配置优势特点。

◈高夏普比率,打造更优投资性价比

夏普比率是反映某资产承担一单位风险能兑换几单位的回报,是衡量基金投资性价比的重要指标。从此角度考察,国联安安泰灵活配置混合(000058)的优势较为显著,在不同时间维度下呈现出超越市场与同类平均水平的夏普比率,体现了可圈可点的投资价值。

数据来源:万得资讯,截至2024.12.18,同类为按投资类型一级分类-混合型

注:夏普比率是基金绩效评价标准化指标,用于衡量投资组合相对于无风险收益率的超额回报与单位风险的比例。公式:夏普比率 = (年化收益率 - 无风险利率) / 组合年化波动率;夏普比率越高,说明在承担一定风险的情况下,所获得的超额回报越高。)

◈长期超额收益显著

据统计,国联安安泰灵活配置混合(000058)近一年净值增长率为10.37%,在同类基金中排名为:17/148。

数据来源:万得资讯,银河证券,基金定期报告,同期业绩比较基准为10.28%。业绩比较基准为:沪深300指数收益率×55%+上证国债指数收益率×45%,同类基金为:偏股型基金(股票上限80%)(A类),截至2024.11.30,基金业绩已经托管行复核。

将时间线拉长,国联安安泰灵活配置混合(000058)自2019.6.5转型以来,净值增长56.93%,同期业绩比较基准19.56%,超额收益创造能力得到了很好地验证。

数据来源:万得资讯,统计区间:2019.6.5-2024.11.30,业绩比较基准为:沪深300指数收益率×55%+上证国债指数收益率×45%。以上基金业绩经托管行复核。

◈严控回撤 抗风险能力优秀

银河证券数据显示,国联安安泰灵活配置混合(000058)近一年控制回撤能力在同类基金中排名为:1/149。(数据来源:银河证券,同类基金为:偏股型基金(股票上限80%)(A类),截至2024.11.30)

近年来,市场呈多样化变动的特征,该基金在震荡中凭借突出回撤控制能力很好地提升了组合净值表现的稳定性,赋予持有人更舒适的投资体验。

数据来源:万得资讯,截至2024.12.18,同类为按投资类型一级分类-混合型

数据来源:万得资讯,截至2024.12.18,同类为按投资类型一级分类-混合型业绩回顾:国联安安泰灵活配置混合型证券投资基金于2019.6.5由国联安保本混合型证券投资基金转型而来,转型以来历任基金经理为沈丹(2017.9.26-2019.7.22)林渌(2019.7.5-2023.1.5)朱靖宇(2019.9.25-2020.12.31)洪阳玚(2020.11.17-2024.2.20)刘佃贵(2023.1.5-至今)、薛琳(2024.2.20-至今);该基金2019—2023年度,2024年截至9月30日业绩回报及其业绩比较基准分别为:17.04%/8.83%、15.76%/16.76%、7.44%/-0.66%、-3.74%/-10.69%、0.90%/-4.64%、11.00%/11.21%;同期业绩比较基准回报为:沪深300指数收益率*55%+上证国债指数收益率*45%。

数据来源:万得资讯,基金定期报告,截至2024.11.30,业绩经托管行复核。

◈可观的投资制胜率

据测算表明,自2019.6.5转型以来,投资者任意时间申购国联安安泰灵活配置混合(000058)持有一年的平均收益率6.59%,获得正收益的概率为86.13% ,较高的投资制胜率很好地强化了投资者们坚定长期持有的信心。

持有1年平均收益6.59%

持有1至3年平均盈利概率从86.13%提至升99.03%

(数据来源:国联安基金,统计区间:2021.12.19-2024.12.18,上述历史数据测算仅供参考,不预示基金未来表现)

算法说明

1、从基金成立日起,任意一个交易日作为申购日,T+1日确认申购,确认日[3M]后的对日提交赎回申请(若对日为非交易日,则顺延至下一交易日提交赎回申请),即为持有一期的完整过程。

2、若申购确认日至统计截止日尚未满[3M]的,不纳入统计。持有期数量即为所有可能的持有[3M]的情形数量之和。

3、持有期收益率=持有期满提交赎回交易日基金复权单位净值*(1-赎回费率)/(持有期初申购日基金复权单位净值*(1+申购费率))-1。

注:若持有期较短导致存在赎回费的,须在底稿中手工调整赎回费率(默认为0)。申购费率默认为0,也可手工调整。

4、持有期收益率大于0的概率=收益率大于0的期数/持有期的总数量。

5、平均收益率=全部持有期收益率的算术平均。

6、因为持有期间长度不同,最高收益率和最高年化收益率未必出现在同一区间,可能引起歧义,故统一使用最高年化收益率区间的"收益率"和"年化收益率"。

刘佃贵

国联安权益投资基金经理

国联安安泰灵活配置混合(000058)基金经理刘佃贵表示,“在最大回撤目标约束下,尽量地提高收益率”是他设定的长期投资目标。

基金业绩表现充分验证该目标正在有效实现中,那么具体的投资过程又是如何展开的呢?

◈大类持仓风格稳定,坚持强调对固收资产的布局

从大类资产配置来看,国联安安泰灵活配置混合(000058)同时投资于股票市场与债券市场,采取“稳健固收打底,争取基础收益”+“回撤约束下的权益增强收益”相结合的投资策略。翻阅该基金近三年的定期报告,可以看出该基金在中长期均非常稳定的以债券等固收类资产为底仓,力争获取相对稳健的收益。

国联安安泰灵活配置混合(000058)

近三年大类资产仓位分布

(数据来源:万得资讯,基金定期报告,截至2024.9.30)

(数据来源:万得资讯,基金定期报告,截至2024.9.30)一以贯之,层层递进,

切实体现均衡价值投资风格

在投资实践中,刘佃贵整体坚持自上而下与自下而上相结合的原则,具体展开则是个股筛选先于行业选择,而对行业的考察更重于宏观。接下来,不妨一同“见微知著”,捋捋刘佃贵的投资经。

个股筛选,做兼具成长的价值投资

在个股的筛选上,刘佃贵是有点特别的“价值派”,在他看来单一的“成长”与单一的“价值”,都容易落入戴维斯双杀的陷阱,无法创造可观的回报。从收益来源的角度出发,一个优质的企业,在业绩不断兑现的过程中,市场认知度也在不断提升,持有人实际上在享受着成长与估值双升的过程。股价的上升往往从预期开始,而持续性的关键则在于业绩能否兑现,从中长期来看,创造收益是一个“大浪淘沙”的过程。

在选择中,要均衡价值与成长两个维度的考察,实际上是希望以较为合理的价格去购买业绩增长可观的公司。

行业均衡选配,追求更好的风险分散

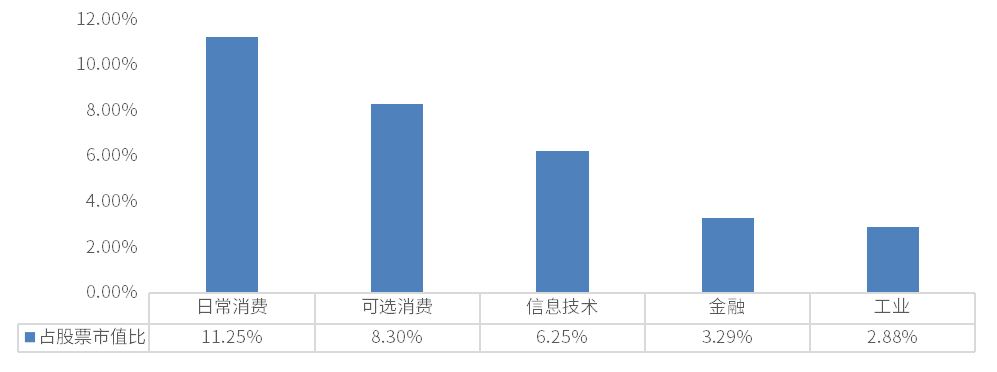

从历史统计数据来看,权益投资组合中行业占比与沪深300指数偏离度不超过20%更为合适。整体来看,刘佃贵倾向于多尽量分散化的投资,包括市值风格的,产业链的,行业的等不同层面的分散。通常在把握较大时,会对某单一行业做适度集中。

从基金定期报告可以观察到,基金重仓持股所在的行业关联度较低,且行业权重均低于20%,很好地体现了均衡分散。

国联安安泰灵活配置混合(000058)重仓行业分布

(数据来源:万得资讯,基金定期报告,截至2024.9.30)

(数据来源:万得资讯,基金定期报告,截至2024.9.30)宏观策略——顶部控制回撤,底部逢低布局

从更为宏观的角度俯瞰,刘佃贵综合经济周期,资金面,政策端以及FED模型,将市场分为三个阶段:

◈ 市场面临系统性风险

复盘历史,可以发现市场经历过极大风险阶段——大多数企业基本面承压,但估值普遍较高。此时,会选择左侧降低仓位,进行板块的调整。

◈ 中性阶段,注重个股选择

在大部分时候,市场会呈现围绕估值中枢震荡的格局,这时收益主要来源于个股的选择与结构性的行业机会。基于此,会凭借估值性价比去展开行业选择与个股挖掘。

◈ 估值洼地,适当加仓

在市场处于较低的估值区间,如近十年10%以下分位时,可以适当地加仓,但整体以控制最大回撤为先决条件。

注:FED模型——资产估值模型,主要用于比较股票市场和债券市场的性价比。该模型通过对比股票市场的收入价格比(E/P,即市盈率的倒数)与长期国债收益率(如10年期国债收益率)来评估市场的相对价值。

整体来看,刘佃贵在权益持仓上有一定的“逆市投资”思维。如下图所示,基金的权益仓位占比与沪深300指数收盘价格呈反向变动,在投资过程中强调“远离过热交易,呵护安全边际”。

近三年权益仓位变动与沪深300指数对比

(图片来源:万得资讯,截至2024.12.17)

观察证券市场各类资产的历史表现,普遍遵循“行情轮动”与“均值回归”发展规律。而坚持均衡价值风格,或许能更好地实现大类资产与行业主题间的规划布局,稳健穿越于多样化变动的行情中,积累超额回报。

产品风险等级:国联安安泰灵活配置混合基金风险等级为R3(中),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:

基金投资有风险,选择须谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对读者的实质性建议。本基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩的保证。我国基金运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读基金的招募说明书、基金合同、基金产品资料概要等法律文件。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人提醒投资者基金投资“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益作出任何承诺或保证。

(转自:神基太保)

MACD金叉信号形成,这些股涨势不错!声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。