【长江策略戴清团队】杠杆资金影响渐强,ETF 或成关键增量

(来源:市场投研资讯)

报告摘要

⭕回顾:1月6日-1月10日A股震荡回落,家电、汽车、电子领涨行业

近期A股交易线索:1月6日-1月10日,A股市场震荡回落,主要宽基指数除科创50、北证50、微盘指数外均不同程度回调,市场资金青睐科技龙头。A股行业方面,上周主要一级行业中家电制造、汽车、电子领涨,商业贸易、煤炭、社会服务表现靠后。1)宏观层面:12月CPI同比上涨0.1%,PPI同比下降2.3%;美国12月非农就业人口增加25.6万人,增幅创2024年3月以来最大,且远超预期值16.5万人;2)行业层面:国家发改委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,将手机、平板等产品纳入补贴范围;3)流动性层面:上周A股成交额调整至本轮行情较低位置,市场情绪有所回落。

⭕展望:布局跨年行情,回归杠铃策略

当前市场或处于政策预期交易的尾声。2025年A股市场的跨年行情需重点聚焦2024年12月重要会议的财政政策指引,目前市场从交易预期到交易现实或经历一段的波折。

1月市场或以震荡行情为主。在1月20日特朗普上台前,叠加地缘摩擦风险上升,预计市场情绪或阶段性回落,但由于政策转向较为确定叠加宽基ETF的流入支持,预计若市场调整幅度相对有限,震荡行情为主。

继续关注杠铃策略,等待2月市场风险偏好回升。在震荡市场环境下,关注杠铃策略的两头,一方面是红利相关板块,重点关注稳定类红利,如银行、公路、水电、运营商等,另一方面主题方向仍是重点,自主可控以及AI+应用(机器人)等领域。长期来看,格局改善叠加股东回报提升的红马股是值得长期布局的方向,如港股互联网、白电、船舶、商用车等白马龙头。

下周关注融资盘以及宽基ETF净流入的数据。9月下旬以来,在市场增量资金方面,两融资金和ETF资金是关键,其中较多融资资金是在10月8日之后进入市场。近期,在上证指数跌回至10月8日以来的较低位置时,需要观察融资资金的仓位变化。另外,宽基指数ETF在指数关键点位的份额变化也是关注的焦点。

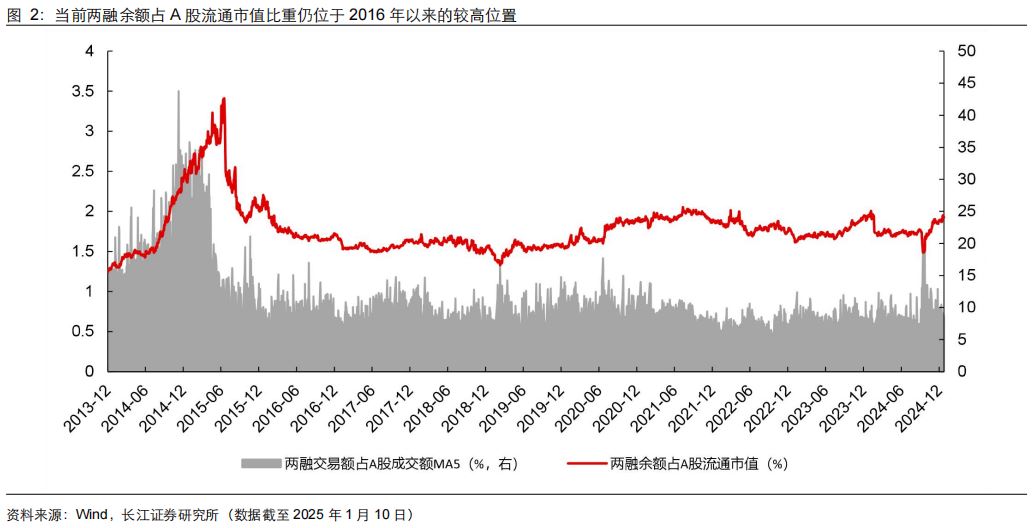

⭕焦点:两融余额回落但占A股市值比重提升,ETF基金仍是重要增量资金

近期市场两融余额回落,但两融余额占比仍处于上升区间。近期市场流动性减弱伴随着融资余额的回落,融资余额从2024年12月26日开始连续回落,在9个交易日之内回落了超500亿元;另一方面,两融余额占A股流通市值比重却在持续上升,该值当前仍位于2016年以来的较高位置,以个人投资者为主的两融杠杆资金对市场影响在逐步增强。

ETF基金仍是当前市场重要资金增量,近两周沪深300类ETF基金份额增加较多。2024年12月26日至2025年1月10日,尽管上证指数有所回落,但股票型ETF份额在此期间累计增加了约386亿份,期间沪深300类ETF基金份额增加较多。

上周ETF溢折率:医药、电力、家电等行业指数ETF溢折率居前;上证指数、中证1000、科创50等规模指数ETF溢折率居前。上周行业拥挤度:近10年拥挤度前10的行业中,机械设备、电子、家用电器等行业拥挤度上升,商贸零售、计算机、国防军工拥挤度下降。

以上内容节选自长江证券已发布的证券研究报告,详见《杠杆资金影响渐强,ETF 或成关键增量》,完整内容欢迎联系长江策略戴清团队!

戴清,长江策略首席分析师,上海财经大学本科,美国德州农工大学计量经济学硕士毕业。从业7年,曾任国泰君安港股&海外策略团队负责人首席分析师,永赢基金首席策略分析师,长江海外策略分析师。2024年新浪金麒麟策略菁英分析师,随团队荣膺2019年金麒麟最佳策略分析师、2020年金麒麟港股与海外市场新锐分析师。曾在2022年11月初提出“日出东方、港股更红”观点,随后更提出“港股牛市三级火箭”,2023年中期策略“砥砺前行,顺势而为”以及“中特估——港股新核心资产”,2024年提出“红利时代,红马奔腾”策略,引发市场广泛关注。

风险提示

1、地缘政治风险超预期;

2、政策落地不及预期。

研究报告信息

证券研究报告:

《杠杆资金影响渐强,ETF 或成关键增量》

对外发布时间:2025年1月14日

研究发布机构:长江证券研究所

参与人员信息:

戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn

投资评级说明

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。